赌钱赚钱软件官方登录展望不超过10个交往日-赌钱网(中国)官方网站

源流: IPO日报

原创 李昕

日前,科创板上市公司深圳市迅捷兴科技股份有限公司(688655.SH)(下称“迅捷兴”)发布公告,拟通过刊行股份及支付现款口头收购深圳市嘉之宏电子有限公司(下称“嘉之宏”)100%股权,并召募配套资金。

公告贯通,公司股票自3月27日起停牌,展望不超过10个交往日。这次交往展望组成首要资产重组,当今迅捷兴与交往方已签署《意向契约》,但具体交往对价、支付比例等细节尚未清楚。

就交往两边主交易务来看,这次收购属于同业业产业整合,两边同属于电子电路制造行业,其中,迅捷兴家具主要聚焦在硬板家具,而嘉之宏主要聚焦在软板家具,具有一定的协同效应。

停牌前,公司股价飞腾6.54%,为14.33元/股,市值回升至19亿元。

制图:佘诗婕

“上市即巅峰”

这次收购省略是迅捷兴突破事迹僵局的一战,亦是印制电路板(PCB)行业“大鱼吃小鱼”的缩影。

2024年以来,PCB价钱战带来行业竞争升级,聚拢度执续普及,行业企业纷纷开展并购,或通过横向整合扩大商场份额,或纵向延长切入高附加值限制。就本次迅捷兴收购四肢来看,应该属于后者。

具体来看,迅捷兴主交易务为印制电路板(PCB)的研发、分娩与销售。公司于2021年5月11日在上海证券交往所科创板上市。

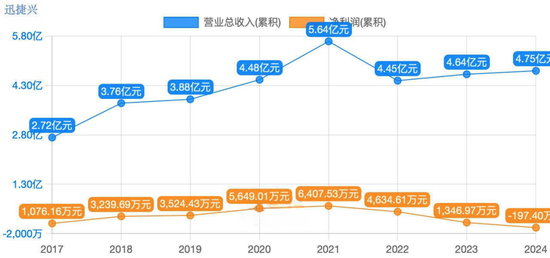

IPO日报发现,公司事迹在上市昔时达到巅峰,后续多款式的出现下滑。

联结积年数据来看,2017年至2020年,公司交易收入和净利水平一升空腾,其中交易收入由2017年的2.72亿元飞腾至2020年的4.48亿元,净利润由0.11亿元飞腾至2020年的0.56亿元,而况二者在上市昔时达到巅峰水平,分辩为5.64亿元和0.64亿元。

不外在2021年,公司交易收入降至4.45亿元,降幅为21%,净利润同步着落28%至0.46亿元。

字据其最新发布的财报,2024年公司交易收入回升至4.75亿元,但净利润由盈转亏,由2023年的1346.97万元下滑至-197.40万元,同比减少114.65%,扣非归母净利润同比减少213.27%。

制图:李昕 数据源流:东方钞票Chioce

对此,公司称主要系公司合座产能仍未充分垄断,家具单元固定资本也曾较高以及行业价钱竞争强烈,使得公司事迹一直承压。

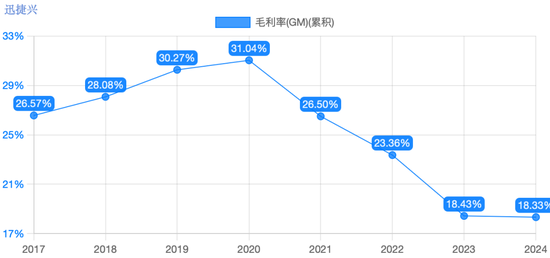

另外,2017年至2020年,公司家具毛利率一起向好,由26.57%上升至31.04%。但在上市昔时,毛利率就出现下滑,至26.50%。尔后毛利率水平执续一起下滑,2024年,公司毛利率水平降至18.33%。

制图:李昕 数据源流:东方钞票Chioce

欠债率

不外,迅捷兴试图通过并购突破“增收不增利”的现象。

据悉,见地公司嘉之宏成立于2002年,是柔性电路板(FPC)制造商,家具掩盖单双面板、软硬联结板等,应用于败坏电子、汽车、医疗等限制,月产能3万平常米。

野蛮来说,FPC(Flexible Printed Circuit)是一种用软性材料代替传统硬质电路板的玻璃纤维基材,让电路板能像纸雷同折叠、卷曲,同期还能传输电信号。

贵府贯通,比较传统硬电路板,FPC要愈加轻狂柔嫩,致使不错作念到比头发丝还薄,能塞进手机、腕表等短促空间里。

当今,嘉之宏积贮的客户资源包含手机、衣服开荒厂商等,在一定经过上能够对迅捷兴的短板进行补足,不外,由于见地公司财务数据并未清楚,估值如何还尚未可知。

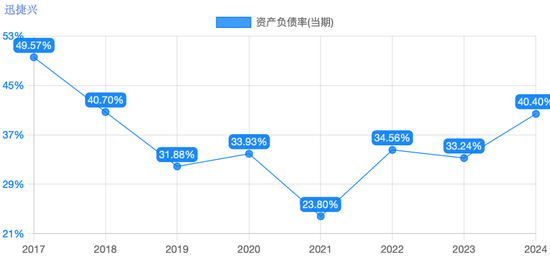

字据2024年年报,迅捷兴账上货币资金为1.19亿元,而收购需支付现款部分(具体金额尚未清楚),可能对其现存资金变成压力。值得一提的是,公司资产欠债率在上市昔时着落至23.80%,但在2022年回升至34.56%,适度2024年12月31日,公司资产欠债率水平为40.40%。

有分析以为,由于FPC行业时期迭代快且竞争强烈,若畴昔收购后协同效应不足预期,可能拖累迅捷兴合座盈利,盘曲加大偿债压力。

制图:李昕 数据源流:东方钞票Chioce

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:杨红卜 赌钱赚钱软件官方登录

当前网址:http://www.ynztgsy.com/xinwenzhongxin/1691948.html

tag:赌钱赚钱软件官方登录,展望,不超过,10个,往日,赌钱

- 发表评论 (105人查看,0条评论)

-

- 最新评论